2025年1月中国货币市场展望:资金面小幅收敛,宽松窗口期临近

摘要:

中信建投证券研究报告指出,预计2025年1月中国资金面将小幅收敛,但不会大幅收紧。地方债发行、银行开门红、央行态度以及大行负债端压力是需要关注的关键因素。一季度将进入货币宽松窗口期,降准降息的可能性值得关注,这将带动资金利率中枢进一步下移。然而,短期内也需关注汇率压力和防范资金空转的诉求下资金面边际收敛以及波动增大的可能性。货币市场机构行为方面,随着货币市场收益率曲线倒挂,货币基金或将加大融出规模,缓解非银资金面供需矛盾,资金分层有望恢复到类似2024年4月至6月期间的宽松状态。

一、12月资金市场回顾及分析:

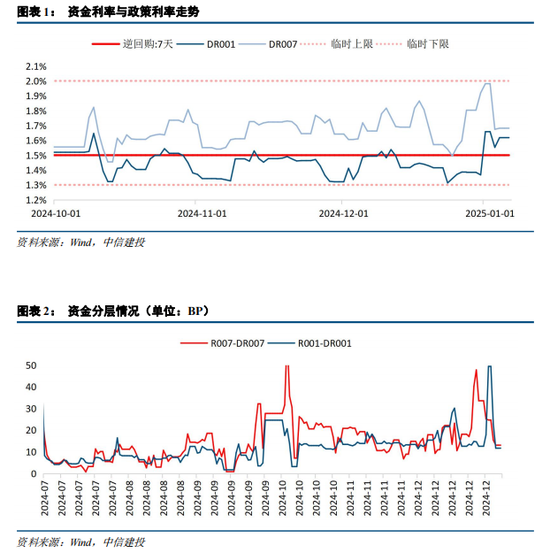

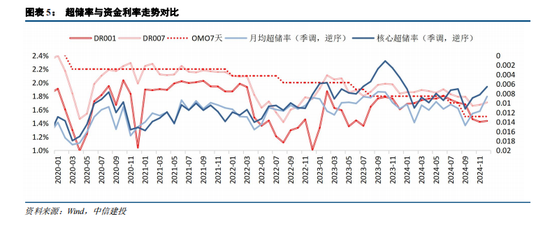

12月资金面延续均衡偏松,DR001、DR007均值分别为1.43%和1.70%,较上月小幅上行。资金分层小幅加剧,R与DR利差中枢为20BP。整体来看,资金利率在政策利率上方15BP窄幅波动,符合季节性规律。本月中旬资金分层一度加剧至30BP,可能与债市收益率快速下行及机构做多情绪有关。

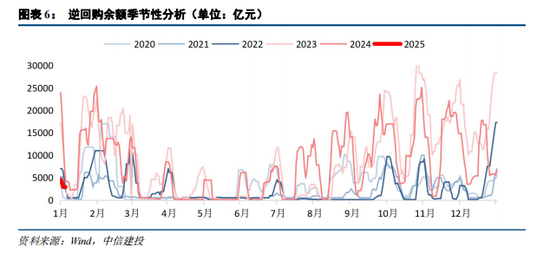

12月超储率为1.28%,低于季节性水平,主要由于央行逆回购投放规模偏少、年末政府债发行以及四季度降准落空等因素。月均超储率和核心超储率分别为1.36%和1.03%,同样低于季节性水平,反映银行体系超储水平略显不足。

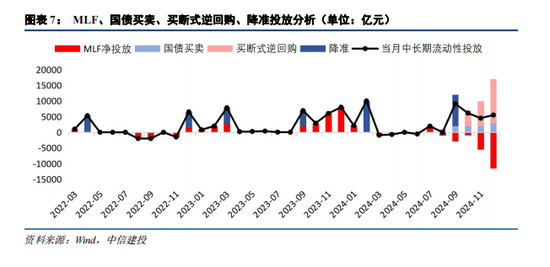

央行逆回购投放规模12月份明显下降,但通过国债买卖净投放3000亿元,净回笼MLF规模11500亿元,买断式回购操作规模14000亿元,合计投放中长期流动性约5500亿元。值得注意的是,央行预告的降准并未兑现。

二、货币政策与央行态度:

2024年中央经济工作会议和中国人民银行党委会议均提出实施“适度宽松”的货币政策,并强调保持流动性充裕,适时降准降息。2025年1月货币政策委员会例会重申“择机降准降息”,并关注汇率压力和防范资金空转。因此,整体资金面风险不大,但短期内资金面边际收敛和波动增大的可能性依然存在。

三、货币市场机构行为分析:

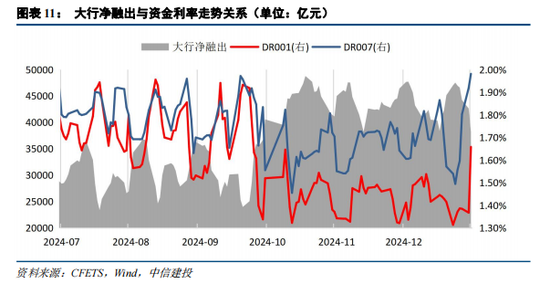

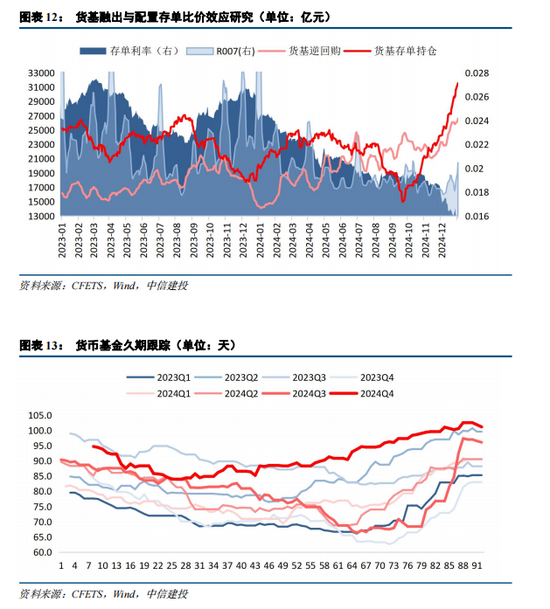

12月大行净融出维持在4.3万亿元的历史高位附近,但需关注央行降准前其融出力度的稳定性。货币基金负债端充裕,并因同业存款利率下降而加大货币市场配置,同时由于债市走牛导致货币市场利率倒挂,融出性价比提升,从而加大融出规模,有助于缓解资金分层。

四、1月资金缺口测算及风险因素:

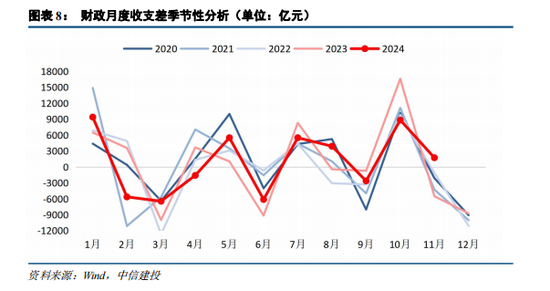

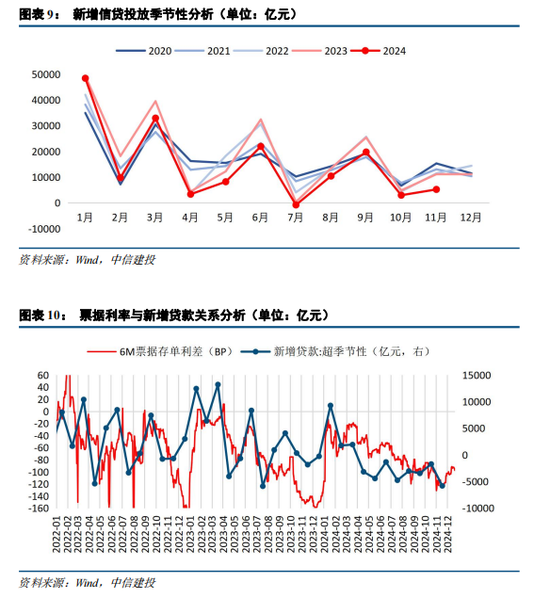

1月财政收支对流动性的支持或高于季节性,但地方债可能加快发行进度,带来一定扰动。信贷开门红力度也需关注。

五、1月货币市场展望:

预计1月资金面小幅收敛,但不会大幅收紧。需关注地方债发行、银行开门红、央行态度以及大行负债端压力。一季度为货币宽松窗口期,降准降息可能带动资金利率中枢下移,但需关注资金面边际收敛和波动增大的可能性。货币基金或将加大融出规模,缓解资金分层。

六、潜在宏观经济风险:

最后,报告也指出了潜在的宏观经济风险,包括海外市场衰退风险(长期通胀和俄乌冲突)、地缘冲突风险以及宽信用加速风险(可能导致市场风险偏好升高,债券收益率上行)。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。